법인사업자가 기부할 경우(법인세 매년 3월 신고 시 적용)/ 손금산입

법인세 신고 시 사업소득금액 50%한도 내에서 전액 소득공제대상이 되며 초과분에 대해서는 향후 5년 이내 이월공제가 됩니다.

[예시] 사업소득금액이 5억원인 법인사업자가 부산외국어대학교에 1억원을 기부하였을 때 기부에 따른 세금 공제액은 얼마 입니까?

기부인정 한도액을 산출

사업소득금액 = (기준소득금액 - 이월결손금) = 50,000(만원)

※ 기부인정 한도액은 사업소득금액의 50%이므로 해당년도 25,000만원까지 기부인정이 됩니다.

기부금에 따른 세액공제액 계산

기부 전 사업소득세 2,000 + (50,000-20,000)×20% = 8,000(만원)

기부 후 사업소득세 2,000 + (50,000-20,000-10,000)×20% = 6,000(만원)

1억원 기부 시 2,200만원 절세 (주민세 10% 가산)

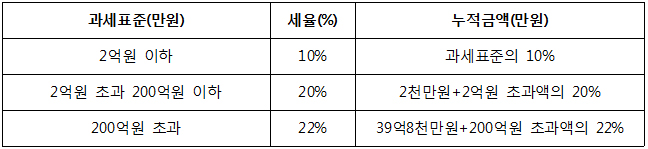

※ 법인사업자의 경우 아래 법인과세표준 세율에 따라 세액을 산출한다.